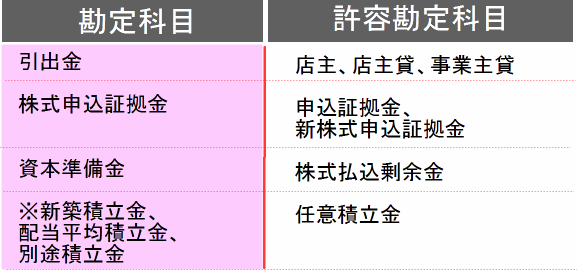

簿記3級用語 純資産(資本)の勘定科目一覧表

簿記3級で出てくる用語を解説します。

この表は、仕訳で用いられる勘定科目の一覧表です。

貸借対照表を作成するときに必要な純資産(資本)の勘定の一覧表です。

純資産(資本)とは、会社を設立した際に経営者が持ち出した資産のことです。

左が標準的な勘定科目、右がその許容勘定科目。

許容勘定科目とは、代わりに使用することが認められている勘定科目です。

※印はおもな勘定科目を例示したものです。

平成24年4月現在

費用と収益の勘定科目一覧

簿記3級 費用の勘定科目の一覧表 簿記3級 収益の勘定科目の一覧表

資産と負債と純資産(資本)の勘定科目一覧

簿記3級 資産の勘定科目の一覧表 簿記3級 負債の勘定科目の一覧表

簿記3級 純資産(資本)の勘定科目の一覧表

純資産(資本)の仕訳の方法

仕訳の方法。借方と貸方のどちらに記入すればよいのか?

初めて目にする言葉は、

「難しい」と思ってしまいがちですが、

繰り返し何度も目にすることによって慣れてきます。

この言葉を使った問題を一つ解くことができれば、

簿記は簡単だということが分かるようになってくるはずです。

この15分間の動画を見る前に他の通信講座は申し込まないでください。

簿記のコラム

簿記の必要性とは?

履歴書に書ければいい?

通信講座と独学の危険性?

簿記3級の合格率は?

簿記おすすめの電卓は?

簿記に向く人と向かない人の違いは?

簿記3級用語とは?

苦手意識を克服するには?

簿記初心者が不安に思う理由とは?

簿記4級の資格は必要か?

簿記3級合格者の声

史上最年少簿記1級合格。

簿記3級に合格された方の声

簿記学校に通っていましたが・・・名古屋市

神奈川県大和市 簿記3級は1度あきらめかけた・・・

東京都足立区竹ノ塚 意思の弱いわたしでも・・・