再振替仕訳。収益の見越の問題

簿記3級検定で出てくる問題です。収益の見越とは? 再振替仕訳とは?収益の見越

次の取引を仕訳しなさい。

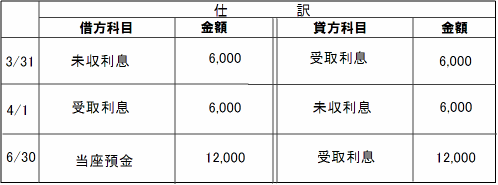

3/31 決算日につき、3ケ月分の受取利息6,000円を見越計上した。

4/1 上記の受取利息6,000円の見越し計上につき、再振替仕訳を行う。

6/30 定期預金の6ケ月分の利息12,000円が当座預金に振り込まれた。

3/31 受取利息の見越し額が6,000円と分かったので、受取利息という収益が6,000円発生します。

したがって、貸方は受取利息6,000円とします。そして、

未収利息という資産が6,000円増加します。。なので、借方は未収利息3,000円とします。

4/1 翌期首になったら再振替仕訳を行うので、見越計上した時と逆の仕訳をします。

借方は、受取利息 6,000円 貸方は、未収利息 6,000円となります。

6/30 当座預金口座に定期預金の利息12,000円が振り込まれたので、受取利息という収益が

12,000円発生します。

よって、貸方は、受取利息 12,000円となり、当座預金という資産が増加するので、

借方は、当座預金12,000円となります。

はじめて簿記を勉強する方には、

ぱっと見ややこしく感じるかも知れませんが、よく読んでみてください。

いたって単純なことです。

簿記の流れを簡単に説明すると、

取引→仕訳→勘定→試算表→貸借対照表・損益計算書

取引が発生したら、仕訳を行い、それを勘定と呼ばれる表に書き写します。

そして、決算になったら、勘定を集計して試算表を作成します。

最後に、試算表から

資産と負債と純資産(資本)を抜き出して貸借対照表を作成。

試算表から収益と費用を抜き出して損益計算書を作成します。

この15分間の動画を見る前に他の通信講座は申し込まないでください。

簿記のコラム

簿記の必要性とは?

履歴書に書ければいい?

通信講座と独学の危険性?

簿記3級の合格率は?

簿記おすすめの電卓は?

簿記に向く人と向かない人の違いは?

簿記3級用語とは?

苦手意識を克服するには?

簿記初心者が不安に思う理由とは?

簿記4級の資格は必要か?

簿記3級合格者の声

史上最年少簿記1級合格。

簿記3級に合格された方の声

簿記学校に通っていましたが・・・名古屋市

神奈川県大和市 簿記3級は1度あきらめかけた・・・

東京都足立区竹ノ塚 意思の弱いわたしでも・・・