損益計算書の書き方は?

損益計算書とは、その会社の経営成績を表した表のことです。

この経営成績は、

収益と費用と言う2つの項目から、

利益を計算することで、明らかにすることができます。

収益とは、売上などの儲けの事です。

費用とは、収益を獲得するために犠牲になった金額のことです。

例えば、売上を上げるために、店舗を借りたり、従業員を雇ったりすると、

家賃やお給料が発生します。

売上を上げるために必要になったものが費用になります。

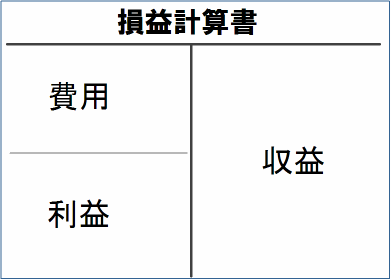

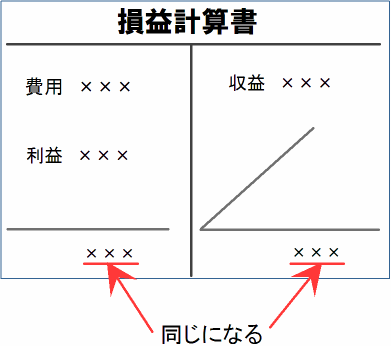

貸借対照表同様、Tの字型をしています。

左側に費用を記入します。

右側には収益を記入します。

収益から費用を引いて求めた利益を費用の下に記入します。

その結果、損益計算書も左側と右側の合計は必ず等しくなります。

式で表すと、

収益−費用=利益

または、

費用+利益=収益

となります。

もちろん意味は両方とも同じことです。

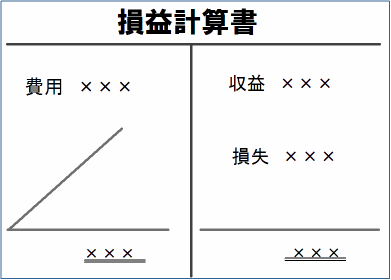

ちなみに損失が出た時の計算書は、収益の下に損失を記入します。

損益計算書の書き方は?(具体的な書き方)

簿記の流れを簡単に説明すると、

取引→仕訳→勘定→試算表→貸借対照表・損益計算書

取引が発生したら、仕訳を行い、それを勘定と呼ばれる表に書き写します。

そして、決算になったら、勘定を集計して試算表を作成します。

最後に、試算表から

資産と負債と純資産(資本)を抜き出して貸借対照表を作成。

試算表から収益と費用を抜き出して損益計算書を作成します。

この15分間の動画を見る前に他の通信講座は申し込まないでください。

簿記のコラム

簿記の必要性とは?

履歴書に書ければいい?

通信講座と独学の危険性?

簿記3級の合格率は?

簿記おすすめの電卓は?

簿記に向く人と向かない人の違いは?

簿記3級用語とは?

苦手意識を克服するには?

簿記初心者が不安に思う理由とは?

簿記4級の資格は必要か?

簿記3級合格者の声

史上最年少簿記1級合格。

簿記3級に合格された方の声

簿記学校に通っていましたが・・・名古屋市

神奈川県大和市 簿記3級は1度あきらめかけた・・・

東京都足立区竹ノ塚 意思の弱いわたしでも・・・